Die ZKB befördert den Kanton Luzern in die höchste Liga

Der Zentralschweizer Kanton gehört gemäss dem Zürcher Staatsinstitut neu zur besten Schuldnerkategorie. Für die Waadt, Genf und den Aargau hat sich der Ratingausblick geändert. Auch wenn die Prognose erheblichen Unsicherheiten unterliegt: Die Kantone dürften in den nächsten Jahren vermehrt Anleihen lancieren, um ihren wachsenden Kapitalhunger zu stillen.

Und der Aufsteiger heisst: der Kanton Luzern. Dies ist das wichtigste Ergebnis der Überprüfung der Bonität der Kantone, die das Credit Research der Zürcher Kantonalbank (ZKB) jährlich vornimmt. Luzern wird neu mit der Bestnote AAA eingestuft, statt wie bisher mit AA+.

Zudem hat die ZKB den Ausblick für drei Stände angepasst. Der sogenannte Outlook ist quasi ein Frühindikator für die Richtung einer künftigen Ratingveränderung. Neu steht der Outlook für den Kanton Waadt (AAA) statt auf stabil auf negativ. Verbessert hat sich dagegen der Ausblick für Genf (AA–) und Aargau (AA+), jeweils von stabil auf positiv.

Ausgeklügeltes Bewertungsmodell

Die Überprüfung der ZKB basiert auf elf Ratingfaktoren, die sich auf unterschiedliche Zeitperioden beziehen und mit 5 bis 20 Prozent Gewichtung in die Bewertung einfliessen. Mit je 20 Prozent am stärksten berücksichtigt werden der Ressourcenindex und der qualitative Faktor. Der Ressourcenindex, eine zentrale Kennzahl für den nationalen Finanzausgleich, spiegelt die Wirtschaftskraft eines Kantons wider.

Der qualitative Faktor umfasst für die Einschätzung wichtige Aspekte, die in den zehn anderen quantitiativen Ratingfaktoren nicht erfasst werden. Dazu zählen beispielsweise Eventualverpflichtungen, Wirtschaftsstruktur, Verkehrsanbindung und politische Führung. Die Autorin weist darauf hin, dass es sich um den einzigen Parameter handelt, in den auch Annahmen der ZKB über die mittel- und langfristigen finanziellen Aussichten der Kantonsfinanzen einfliessen und der damit auch subjektiven Einflüssen unterliegt.

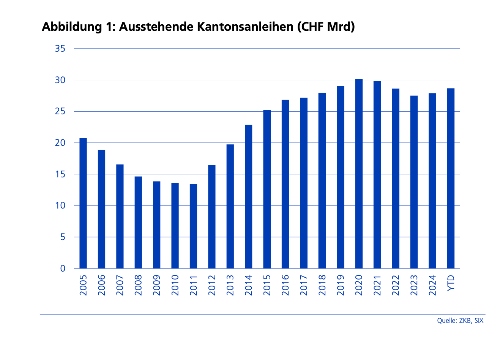

Gewichtige Schuldnerkategorie mit Wachstumspotenzial

Am Schweizer Kapitalmarkt bilden die Kantone eine gewichtige Schuldnerkategorie. Derzeit haben sie Obligationen im Nominalwert von 29 Milliarden Franken ausstehend, was knapp 6 Prozent des insgesamt ausstehenden Anleihenstocks inländischer Schuldner entspricht. Interessant ist auch ein Blick auf die längerfristige Entwicklung. Nach einem Tief im Jahr 2010 ist der Bestand der Kantonsanleihen – die von Anlegern als etwas besser verzinste Alternative zu den Bundesanleihen geschätzt werden – stark gestiegen, weil viele Kantone Defizite decken und Pensionskassen sanieren mussten.

2024 lancierten die Kantone 15 Anleihen über 2,5 Milliarden Franken und damit markant mehr als 2023 (0,8 Milliarden Franken). Mit Blick auf den künftigen Finanzierungsbedarf hält ZKB-Analystin und Studienautorin Carolin Pompetzki fest, dass 2025 relativ wenig Kantonsanleihen fällig werden. Mittel- bis langfristig rechnet sie allerdings mit einem weiter steigenden Bedarf, wobei sie darauf hinweist, dass entsprechende Schätzungen mit erheblichen Unsicherheiten behaftet sind.

«Störfaktoren» erschweren Abschätzung des künftigen Mittelbedarfs

Zum einen lassen sich die Steuereinnahmen erfahrungsgemäss nur schwer prognostizieren, zum anderen gibt es auch auf der Ausgabenseite Unwägbarkeiten.

Ein «Störfaktor» sind die Ausschüttungen der Schweizerischen Nationalbank (SNB), die von der naturgemäss schwierig zu antizipierenden Entwicklung der globalen Aktien- und Anleihenmärkte, des Frankenwechselkurses und des Goldpreises abhängen. 2023 und 2024 haben die Kantone keine Ausschüttung erhalten, 2025 werden sie hingegen 2 Milliarden Franken (und der Bund 1 Milliarde) von der SNB in Empfang nehmen können.

Auch das vom Bundesrat geschnürte (aber vom Parlament noch nicht beschlossene) «Entlastungspaket 27» ist ein Unsicherheitsfaktor. So wie es heute konzipiert ist, dürften damit nämlich zusätzliche Kosten auf die Kantone zukommen.

Bevölkerungswachstum und Alterung führen zu mehr Ausgaben

Aber die gemäss den Finanzplanungen teilweise deutlich zunehmenden Investitionen der Kantone sprächen für ein steigendes Volumen an Neuemissionen im Jahr 2025, hält Pompetzki fest. Und mittel- bis langfristig dürfte der Kapitalbedarf der Kantone weiter ansteigen. «Dafür verantwortlich sind etwa Infrastrukturprojekte, die auch aufgrund des Bevölkerungswachstums anfallen, oder die steigenden Ausgaben im Bereich der Gesundheit aufgrund der Alterung der Gesellschaft.»

Die Revision der Kantonsratings wirkt sich auch auf andere staatseigene oder staatsnahe Schuldner aus. Neu steht der Ausblick für den Energieschuldner AEW (AA–) ebenfalls auf positiv, ebenso bei Services Industriels de Gèneve (A+). Und der Stadt Genf (AA–) gesteht die ZKB neu ebenso einen positiven Outlook zu.

Kreise bis hin zu den Spitalschuldnern

Im Spitalsegment, das seit dem Fall GZO Spital Wetzikon am Anleihenmarkt unter besonderer Beobachtung steht, kommt es ebenfalls zu Anpassungen. Das Rating des Luzerner Kantonsspitals verbessert sich von AA– auf AA.

Und für die beiden Kantonsspitäler Aarau und Baden (beide AA–) hellt sich zumindest der Ausblick auf.